Лидеры

Популярный контент

Показан контент с высокой репутацией 12/15/20 во всех областях

-

Это да, хотя внутренний туризм тут очень развит. В Юту приезжали миллионы туристов до пандемии - летом в национальные парки, а зимой - кататься на лыжах.1 балл

-

Солт-лейк-сити зимой

1 балл

1 балл -

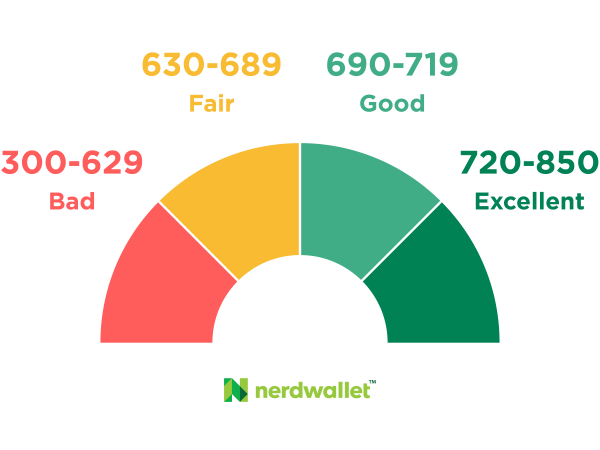

Ладно. Разбавим срач постом про кредитные карты. В Америке одним из важнейших показателей является кредитный рейтинг - credit score. Тут он влияет не только и не столько на возможность получения нового кредита, но и на многие другие сферы. Это некий универсальный показатель благонадежности человека. Если у человека плохой рейтинг, то ему сложно снять жилье или устроиться на хорошую ответственную работу. Ведь это показатель того, что человек может в любой момент перестать платить из-за ухудшения финансового состояния. С другой стороны хороший рейтинг говорит о том, что человек умеет распоряжаться финансами и возможно имеет некий запас средств на счетах. В основном поэтому часто у американцев можно видеть 8-10 кредиток в кошельке. Плюс все они имеют разные бонусы - для покупок в Костко, для заправок, для магазинов одежды. Главное не запутаться и в конце месяца погасить потраченное. Одним из первых действий любого эмигранта должно быть открытие банковского аккаунта и кредитной линии. Но как это сделать, если ты только приехал, у тебя нет кредитной истории и даже номера социального страхования? Американские банки продумали и это - можно открыть Secured credit card. Это когда ты даёшь банку свои деньги (обычно 300 или 500$), а банк под гарантию этих денег даёт тебе кредитную карту на эту сумму. Спустя какое-то время, если грамотно пользоваться этой картой, банк возвращает депозит и кредитная линия становится вполне обычной. Недавно произошло именно это - банк прислал мне письмо, что они возвращают мой депозит в 500$ и ещё повышают кредитный лимит до 1500$. Одновременно с этим у меня появился кредитный рейтинг - 738 (он варьируется от 300 до 850 кажется). Да, американцы живут в кредит. Но они берут кредиты даже когда не очень нужно - кредит на машину хорошо повышает кредитный рейтинг и в будущем позволяет взять ипотеку под 2.5% например, вместо обычных 3.75%. Человеку с плохим рейтингом машину продают под 16-18% годовых, а с хорошим рейтингом это будет 3.5-5%.

1 балл

-

Да ну эту Австралию, посмотрел фильм на National Geographic - top 10 самых опасных животных (по количеству жертв), так 7 из них обитают в Австралии. Да и жару я не люблю. А в Канаде из опасных только мелкие гремучники есть. Канада большая по территории, климат где-нибудь в Нунавуте и Британской Колумбии в районе Ванкувера это совершенно разные вещи, на северах никто жить не хочет, большинство живет где потеплее. В Торонто климат как на Украине примерно, ниже минус 10 температура редко зимой опускается, а вот выше нуля постоянно прыгает. Это для американцев и индийцев Канада суровая северная страна, а для меня после севера Тюменской области и Улан-Удэ - курорт сплошной. Вообще я бы хотел по климату жить в Ванкувере - там и лето не жаркое и зима практически отсутствует и природа обалденная, может и перееду туда когда-нибудь.1 балл

-

Ванкувер1 балл

Эта таблица лидеров рассчитана в Иркутск/GMT+08:00